L’essentiel à retenir : Une cession d’entreprise réussie repose sur un accompagnement professionnel expert. Selon Bpifrance, 630 000 entreprises changeront de propriétaire dans les prochaines années. L’expertise juridique, fiscale et stratégique protège le patrimoine et garantit une transition fluide, évitant les risques et maximisant la valeur de la transaction.

La cession d’entreprise est un processus complexe concernant près de 630 000 entreprises chaque année, selon Bpifrance, souvent source d’incertitude pour les dirigeants. Beaucoup sous-estiment les risques juridiques et fiscaux, ignorant que 55% des repreneurs privilégient le potentiel de croissance avant la rentabilité immédiate. Cet article détaille les distinctions clés entre cession de fonds de commerce et titres sociaux, les 4 étapes indispensables pour préparer une transmission réussie (anticipation de 18-24 mois, diagnostic complet, évaluation financière, dossier de présentation), et les bonnes pratiques pour sécuriser la négociation. Vous apprendrez également comment gérer une cession en difficulté et pourquoi un accompagnement expert est crucial pour maximiser la valeur de votre entreprise.

- Cession d’entreprise : fonds de commerce vs titres sociaux

- Préparer sa transmission : les 4 étapes incontournables

- La phase active : trouver un repreneur et sécuriser la transaction

- Le cas particulier de la cession d’une entreprise en difficulté

- Se faire accompagner : le facteur clé d’une cession d’entreprise réussie

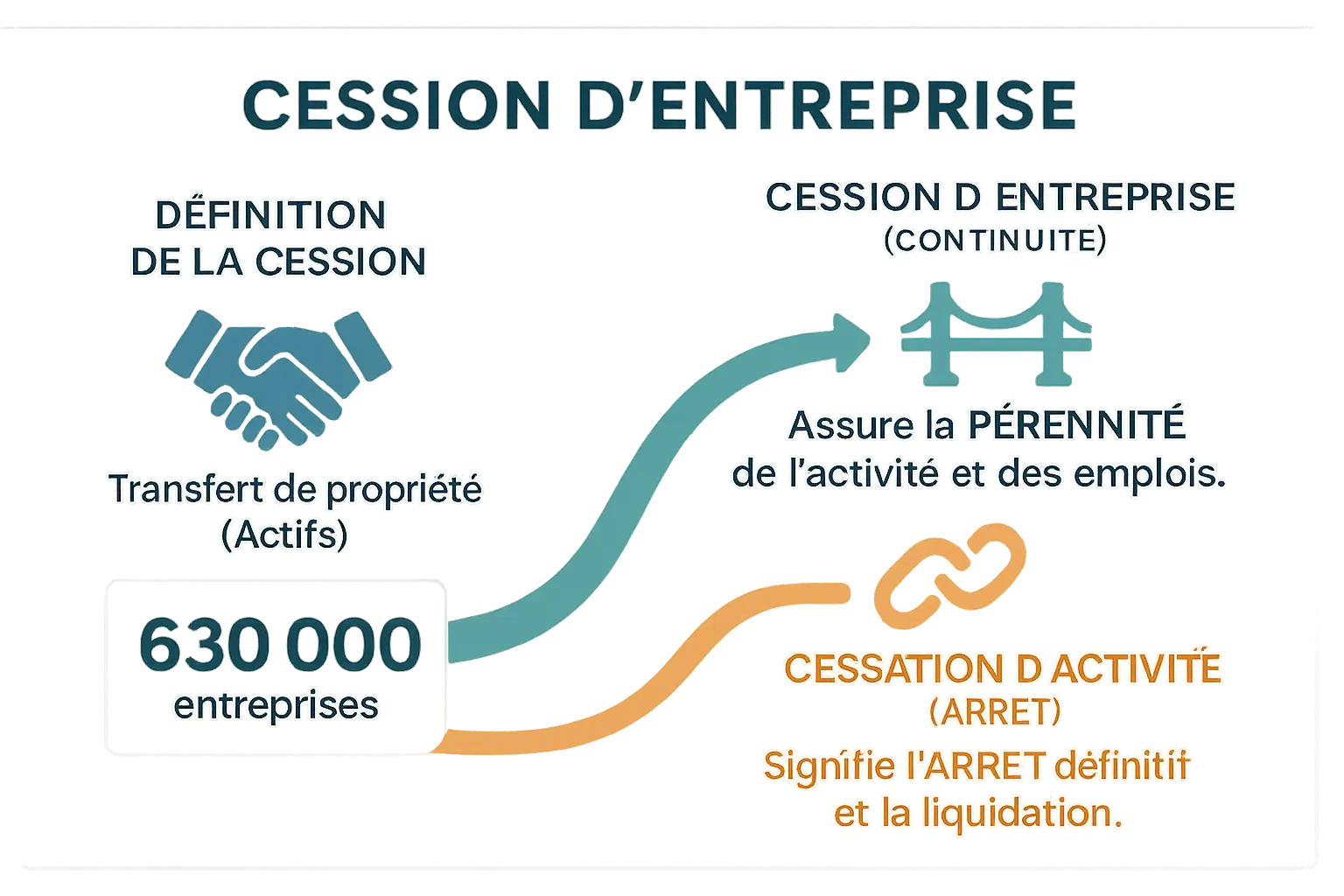

Cession d’entreprise : définition, enjeux et distinctions clés

Qu’est-ce qu’une cession d’entreprise ?

Une cession est le transfert de propriété d’un vendeur à un acheteur.

Elle peut être totale ou partielle selon les actifs concernés.

630 000 entreprises changeront de main d’ici 10 ans selon Bpifrance.

Motivations : retraite, reconversion ou difficultés financières.

Audit financier analyse chiffre d’affaires, dettes et actifs.

Fonds de commerce ou titres sociaux impactent fiscalité et structure juridique.

Cession partielle possible pour une branche d’activité spécifique.

Cession vs cessation : différences clés

La cession maintient l’activité sous nouveau propriétaire, préservant emplois.

Cessation signifie arrêt définitif et radiation de l’entreprise.

Bpifrance propose 44 000 affaires (restauration, commerce, services).

Prix selon secteur : milliers à millions d’euros.

Exonérations fiscales existent (ex : retraite après 5 ans).

Comprendre cette différence évite erreurs juridiques et fiscales.

Bpifrance offre un accompagnement gratuit pour la cession ou reprise.

Publication en journal légal obligatoire pour valider la transaction.

Cession d’entreprise : fonds de commerce vs titres sociaux

Deux méthodes existent pour céder une entreprise : fonds de commerce ou titres sociaux. Chacune a des implications juridiques, fiscales et pratiques distinctes. Le choix dépend de la structure juridique de l’entreprise et des risques acceptés.

Fonds de commerce

Vente des actifs corporels (matériel, stock) et incorporels (clientèle, nom commercial, bail). Dettes non transférées sauf mention explicite. TVA exonérée si acquéreur redevable. Séparation entre activité et structure juridique : cédant garde les dettes, acquéreur reprend une entreprise saine. Formalités : publication JAL/BODACC et enregistrement fiscal en 15 jours. Droits de mutation à 3% (jusqu’à 200 000 €), 5% au-delà.

Titres sociaux

Vente des parts ou actions. Acquéreur prend la société entière avec actifs et passifs. Audit indispensable pour risques cachés. Contrats transmis automatiquement. Frais moindres. Fiscalité : PFU 30% (particuliers), 25% (IS). Méthode privilégiée pour passifs maîtrisés.

| Critère | Fonds | Titres |

|---|---|---|

| Objet | Actifs corporels et incorporels | Parts ou actions |

| Dettes | Non (sauf mention) | Oui |

| Contrats | Accord requis | Continuité |

| Formalités | JAL/BODACC | Modification statuts |

| Fiscalité | Plus-value pro. | PFU 30% |

Le choix dépend de la structure juridique, des risques acceptés et de la fiscalité. Une expertise juridique est recommandée pour optimiser la transaction et éviter les erreurs coûteuses.

Préparer sa transmission : les 4 étapes incontournables

1. L’anticipation : prévoir pour mieux céder

Un manque d’anticipation peut réduire la valeur de 30 % lors d’une cession. Bpifrance recommande de commencer 18-24 mois à l’avance pour optimiser le bilan, régler les litiges et renforcer la structure juridique. Selon leurs experts, cette phase est cruciale. Optimiser le bilan et sécuriser les contrats clés renforce la confiance des repreneurs. Nettoyage des comptes et résolution des litiges améliorent la rentabilité.

2. Le diagnostic de l’entreprise : un état des lieux objectif

Le diagnostic couvre financier, commercial, juridique, organisationnel et matériel. Diagnostic financier (trésorerie, rentabilité), commercial (clientèle, marché), juridique (contrats, litiges), immobilier, stocks et matériel. L’expertise de France et Stratégies identifie les points à améliorer. Ce processus corrige les faiblesses et rassure les acheteurs.

3. L’évaluation financière : déterminer le juste prix

La valorisation utilise trois méthodes : patrimoniale (actif net), comparative (multiples sectoriels), rendement (flux futurs). La patrimoniale calcule l’actif net après déduction des dettes. La comparative compare avec des entreprises similaires. La méthode par rendement anticipe les bénéfices futurs. Ces méthodes combinées assurent une évaluation robuste. Un professionnel garantit une analyse objective.

4. La constitution du dossier de présentation

Le mémorandum d’information, signé après accord de confidentialité, présente l’entreprise clairement. Il inclut un résumé exécutif, l’historique, les réalisations clés, et une analyse du marché. Les chiffres clés montrent la croissance du CA et des marges sur 3 ans. Les moyens humains détaillent les compétences clés. Le potentiel de développement présente des projets concrets. Un dossier structuré renforce la crédibilité et accélère les négociations.

La phase active : trouver un repreneur et sécuriser la transaction

Définir le repreneur idéal et le rechercher activement

Le choix du repreneur dépend des objectifs du cédant. Les TPE (54%) et PME (28%) représentent la majorité des entreprises cédées. Les repreneurs salariés assurent la continuité, tandis que les investisseurs cherchent des synergies. Les fonds d’investissement privilégient les secteurs en croissance, comme la technologie ou l’écologie.

Le critère le plus important pour 55% des repreneurs est le potentiel de croissance, bien avant la rentabilité immédiate, ce qui montre une recherche de projets durables.

Bpifrance propose la Bourse de la transmission, avec plus de 44 000 affaires disponibles. Cette plateforme connecte cédants et repreneurs via des partenaires agréés. Elle inclut des outils pour préparer la reprise et des solutions de financement adaptées. Découvrez les offres via Bourse de la transmission de Bpifrance.

La négociation et la lettre d’intention (LOI)

La lettre d’intention (LOI) définit les conditions préliminaires de la cession. Elle précise prix, délais, clauses suspensives et exclusivité. Une mauvaise rédaction peut entraîner sa requalification en contrat définitif par un juge. C’est pourquoi un avocat doit la valider avant signature.

Les erreurs courantes incluent des termes trop vagues ou des engagements non sécurisés. Un avocat spécialisé vérifie chaque clause pour protéger les deux parties. La requalification en contrat ferme peut entraîner des poursuites judiciaires coûteuses. En savoir plus sur les risques juridiques liés à la LOI.

Les formalités finales : de la signature à la transition

Après la signature de l’acte de vente définitif, les formalités incluent l’enregistrement fiscal et une publication dans un journal d’annonces légales. Une transition bien structurée est cruciale pour conserver clients et équipes. Le cédant doit accompagner le repreneur pendant quelques mois.

Un processus d’onboarding adapté, comme celui proposé par France et Stratégies, facilite l’intégration du nouveau dirigeant. Cette étape assure la pérennité de l’entreprise et renforce la confiance des parties prenantes. Une assistance personnalisée évite les erreurs courantes post-cession.

Le cas particulier de la cession d’une entreprise en difficulté

Un cadre juridique spécifique : le plan de cession judiciaire

Lorsqu’une entreprise est en difficulté, une cession peut être envisagée en procédure collective. Le tribunal de commerce supervise cette opération. Son objectif est la préservation de l’activité et des emplois, pas le prix maximal. Ce cadre est défini par l’article L642-1 du Code de commerce, qui encadre strictement les procédures de cession en cas de difficulté. La cession peut concerner l’ensemble de l’entreprise ou une branche d’activité autonome. Elle intervient principalement en liquidation judiciaire, mais également en redressement lorsque le plan initial n’est pas viable. Les offres sont publiées publiquement pour garantir une concurrence équitable.

Les objectifs prioritaires fixés par la loi

Le plan de cession repose sur trois priorités légales : maintien des activités, préservation des emplois et apurement des dettes. Le tribunal privilégie systématiquement les deux premiers. Les repreneurs doivent garantir le maintien des postes, un financement réaliste et un projet économique solide. La préservation des emplois est déterminante, même pour une offre moins élevée financièrement. Le tribunal choisit l’offre optimisant emplois et remboursement.

- Le maintien des activités

- La préservation des emplois

- L’apurement du passif

Ces critères assurent une transition équitable, protégeant les salariés et sécurisant le remboursement des créances. Le tribunal examine chaque offre minutieusement pour identifier la solution la plus adaptée, en tenant compte des garanties offertes par le repreneur.

Se faire accompagner : le facteur clé d’une cession d’entreprise réussie

Une opération complexe aux multiples facettes

La cession d’entreprise, qui dure 6 à 18 mois, implique enjeux juridiques, fiscaux, financiers et humains. Certaines cessions bénéficient d’exonérations fiscales, comme le pacte Dutreil. Une anticipation stratégique est indispensable.

Une préparation insuffisante réduit la valeur de 20-30% ou entraîne des poursuites. Une évaluation erronée cause des pertes importantes. Chaque étape doit être maîtrisée.

« Réussir sa cession d’entreprise est un marathon, pas un sprint. Chaque étape, de la valorisation à la négociation, doit être sécurisée par une expertise professionnelle pour protéger le patrimoine du cédant. »

L’improvisation est le principal risque. Un accompagnement professionnel sécurise chaque phase et optimise les résultats.

Les experts indispensables à mobiliser

- Expert-comptable : analyse finances, optimise fiscalité et valorisation.

- Avocat : gère due diligence et rédige actes juridiques.

- CCI/Bpifrance : diagnostics gratuits et aides financières.

- Conseil en stratégie : analyse marché et optimise négociation.

Leur synergie évite les erreurs coûteuses et maximise la valeur finale.

France et Stratégies, votre partenaire pour valoriser et transmettre

Notre équipe intervient dès la phase préparatoire pour identifier vos atouts, structurer la présentation et négocier les meilleures conditions. Découvrez comment France et Stratégies vous accompagne. Contactez-nous pour un diagnostic gratuit et transformez votre projet en succès.

La cession d’entreprise exige une préparation minutieuse et un accompagnement expert. Chaque étape, de l’évaluation à la négociation, doit être sécurisée par des professionnels. Découvrez comment France et Stratégies peut vous accompagner pour maximiser la valeur et assurer une transmission réussie. Contactez-nous pour un premier diagnostic confidentiel.